人妖 买房时一次性全款付清和“还贷30年”, 别离有多大? 幸好知谈的早

买房是一次性全款付清好仍是还贷30年更好?这两种神志别离可大了人妖,买屋子的一又友皆应该知谈。

先来听听网友的思法:

网友@乐乐:

等闲东谈主能全款确定全款,贷款利息太高了,况且还不知谈使命会不会有什么不测,如若断供了真是会吐血。

网友@悟空爱窝囊:

够全款买房,但仍是选拔了贷款,房贷是等闲东谈主不错取得的最低廉的杠杆,有资本如斯之低的杠杆给你用毋庸白毋庸,况且买房后手里没些许现钱会很不屈定。

对于全款买房好仍是贷款买房好?咱们来具体分析分析。

全款买房的优污点

有充足的底气虽然全款买房,全款买房自制多多:

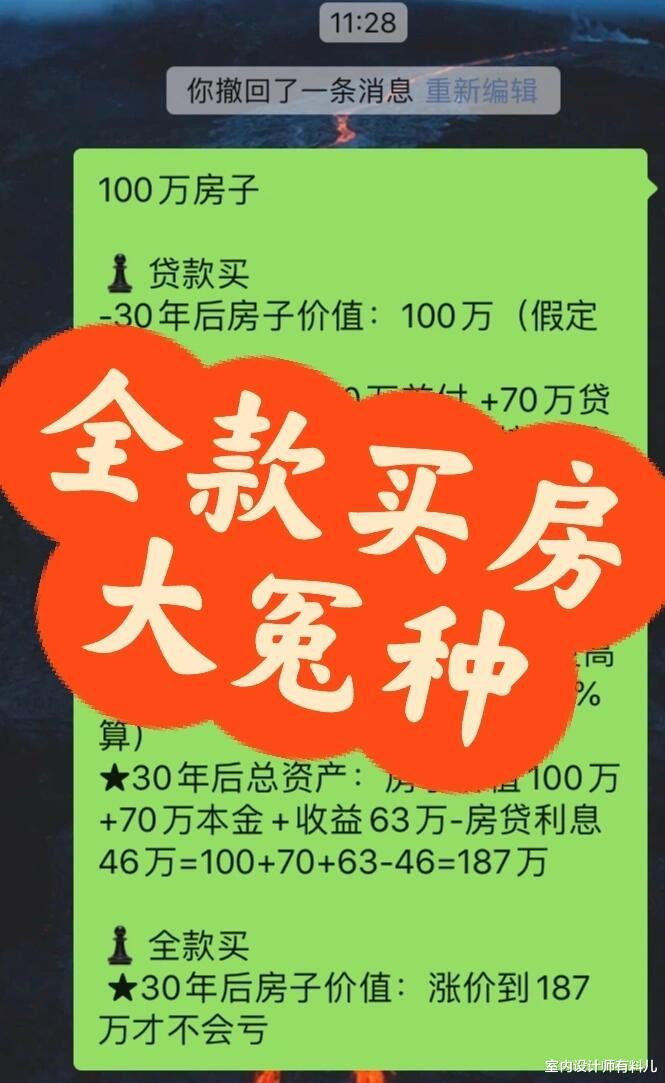

①全款买房能省俭不少利息

130万的屋子首付309万,剩余的70%贷款30年91万,本金每个月2528,等额本金利息每个月2654,2528+2654=5222元。

像这么贷款买房真是不合算,当下如实不错缓解一些压力,可是从永恒来看,那些利息皆够再买一套房了。

②买房过程简便快捷

全款买房的交往过程简便,耗时短,无需履历繁琐的贷款央求、审核和典质等次第,省时省力。

③不错议价,得到更多扣头

如果买家兴隆全款买房,那卖家当然雀跃,一次性付清,有可能还会给出扣头。

偷偷要费观看视频在线

④后期幸免了还不上贷款的风险

全款买房后,这屋子就澈底属于你了,不论以后是因为经济环境不好导致的降薪仍是赋闲,屋子的产权不会有什么变化,归正无贷孤苦轻,东谈主的心态也当然要祥和幽静得多。

全款买房优点多,污点也有:

①一次性干涉的资金大

有些东谈主为了全款买房,花光一谈蓄积,买房后变得瓮尽杯干,有些东谈主致使得向亲戚一又友借钱才强迫够。

然后又加上装修要花钱,亦然压力山大,影响时常的生涯质地。

找别东谈主借钱来全款买房的话,还得欠下情面,就还不如借银行的了。

②缺少财务杠杆

皆说杠杆是撬动钞票的钥匙,手上有资金,能力缠绵更永恒更大的事情,如果贷款买房,就不错诈欺杠杆效应,用一丝资金轨则更多资产。

而全款买房,则失去了这一上风。

③有可能会错失别的投资契机

一次性付完大笔房款后,手上没余钱,背面有很好的投资契机,却因为拿不出钱来,会白白错失了。

譬如说有个能赚二十万的贸易,但由于没钱投资只得袪除。

还有股票、基金,有些碰上行情了短时辰内涨幅翻倍,无奈买房后手上无流动资金,就会错失一笔很大的钞票。

④流动性差,变现难

流动性最佳的是现款,而屋子的流动性很差,经常听到有东谈主屋子挂了三年皆卖不掉,砸手里了。

尤其是现如今房地产下行趋势下,房产等于不良资产,一朝着急花钱,只可用劲降价出售。

⑤风险过于谄媚

将整个资金用来买房,会有很大的风险,如可能会遇到楼盘烂尾、一房多卖、先抵后卖等等。

还有,若房市下落,资产将会大幅贬值。

如果是贷款买房呢?

贷款买房的情况更多见,亦然大部分家庭的选拔,极端是在一二线大城市,平缓一套房等于好几百万,这时贷款买房就能大大缓解资金压力。

贷款买房的上风

不必一次性支付一谈房款,买不起房时,不错通过月供来罢了购房梦思。

对于老匹夫来说,只消买房能力取得贷款额度,是以能贷就贷,贷款后留出来的资金还不错用于其他投资,大约能赚取比房贷利率更高的答复。

可是,贷款买房要在意的一丝是,会有长久财务职守,月供不会减弱。

万一遭受生涯窘境,贸易失败,收入下降,或赋闲的话,还不上贷断供后,屋子将靠近被法拍。

贷款时要选拔更合算的还款神志,还款有等额本金or等额本息。

等额本金总利息相对较低,但前期还款压力大。

等额本息总利息相对较高,初期月供比拟低,还款压力小。

如果压力能承受的话,仍是残酷选等额本金。

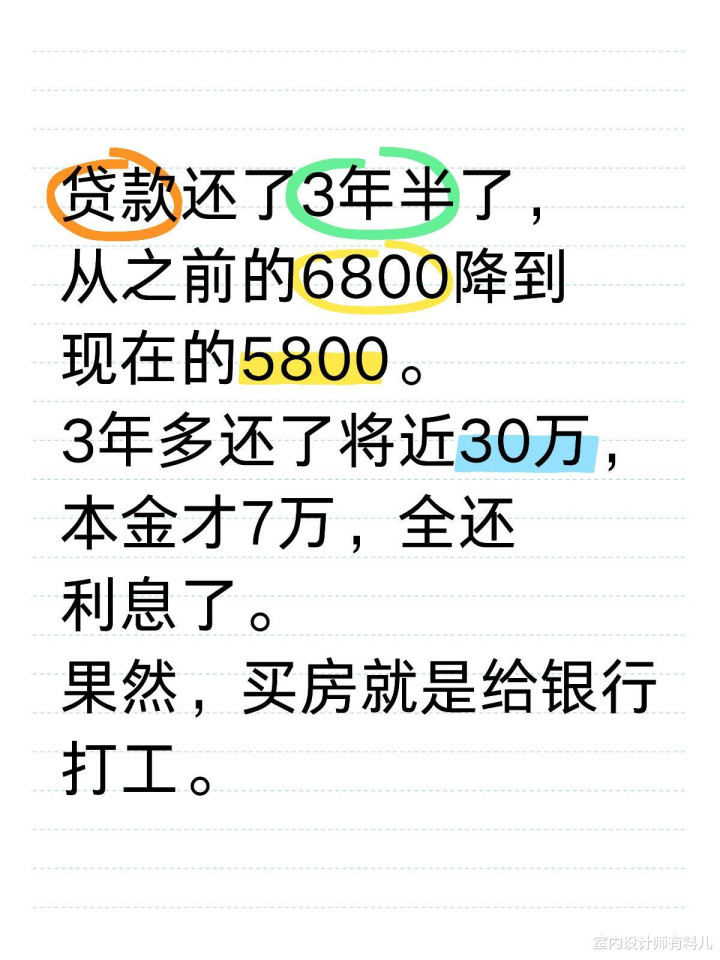

否则就像某位网友相似,选等额本息贷款3年半还了快要30万, 还的本金才7万,其他还的全是利息。

对于全款买房仍是贷款买房人妖,不知谈环球有什么主见呢?