真实迷奸女高中生 东谈主民币汇率延续双向波动,外汇供求缺口收窄——2月外汇市集分析敷陈

分析师:管涛(中银证券人人首席经济学家)真实迷奸女高中生

分析师:刘立品(中银证券宏不雅分析师)

研报发布期间:2025年3月23日

摘 要

2月份,伴跟着特朗普交往回撤,好意思债收益率和好意思元指数回落。东谈主民币汇率保管双向波动,“三价”背离经由收缩,境表里即期汇率均值转涨。

2月份,跨境资金转为净流入,主如若因为东谈主民币钞票对于外资勾引力增强,证券投资净流入景况显豁改善。

2月份,境表里汇供求缺口权贵收窄,主如若因为市集主体即期购汇意愿显豁收缩,但市集主体囤积外汇意愿仍然偏强,境表里汇进款不竭加多。

风险教导:地缘政事风险超预期,主要央行货币计策鼎新超预期,国内经济复苏不如预期。

正文

3月17日,国度外汇处分局发布了2025年2月外汇进出数据。现伙同最新数据对2月份境表里汇市集开动情况具体分析如下:

东谈主民币汇率保管双向波动,“三价”背离经由收缩

2024年好意思国大选成果出炉于今,特朗普计策是扰动人人金融市集的枢纽身分。1月中旬,特朗普交往鼓舞10年期好意思债收益率和好意思元指数最高分裂升至4.8%、109.6,分裂为2023年11月1日、2022年11月10日以来新高。而后,跟着特朗普交往回撤,好意思债收益率和好意思元指数轰动回落。2月份,10年期好意思债收益率回落34个基点至4.2%,好意思元指数下落0.9%至107.6(见图表1)。

2月份,境表里东谈主民币汇率延续双向波动态势。其中,在岸即期汇率(境内银行间外汇市集下昼四点半交往价,下同)先是从上月末(1月27日)7.2650鼎新至2月12日的7.3089,随后在24日升至7.2484,月末又重新回调至7.2838,当月累计贬值0.26%,上月则是增值了0.47%;离岸东谈主民币汇率(CNH)从上月末(1月31日)7.3221一度升至2月20日的7.2365,月末回调至7.2950,全月累计涨幅由上月0.20%扩大至0.37%。之是以境表里东谈主民币时点汇率涨跌不一,主如若春节假期技巧境表里汇市集休市,1月末境表里东谈主民币汇率鼎新不同步所致(见图表2)。

特朗普1.0期间,受中好意思经贸摩擦升级重复好意思联储加息、国内经济走弱等身分影响,东谈主民币汇率权贵承压,从2018年3月末的6.2733一度跌至2019年9月初的7.1785,累计贬值12.6%(见图表3)。迄今为止,好意思国对华履行的新一轮关税计策烈度显豁强于特朗普1.0期间。但是,2月份,跟着关税计策落地,东谈主民币汇率贬值压力有所收缩:境表里日均汇差由上月+201个基点收窄至+73个基点,在岸即期汇率较中间价日均偏离经由由上月+1.8%收窄至+1.5%。何况,在岸即期汇率和CNH均值各较上月增值了0.5%,扭转了此前四个月握续走弱态势。这或是因为短期关税计策利空出尽,也在一定经由上反应了外汇市集对于关税计策明锐度下降。

2月份,由于在岸东谈主民币在主要非好意思货币中偏弱,三大汇率指数皆跌,为2024年9月份以来初次:CFETS东谈主民币汇率指数、参考BIS货币篮子的东谈主民币汇率指数连气儿第二个月下落,前者跌幅为0.8%,与上月基本握平,后者跌幅由上月0.4%扩大至0.6%;参考SDR货币篮子的东谈主民币汇率指数环比下落0.4%,此前两个月则分裂高涨了0.7%、0.2%。当月,外洋清理银行(BIS)公布的东谈主民币形态和本色有用汇率指数分裂下落0.6%、0.4%,有助于擢升出口产物竞争力。

跨境资金转为净流入,主要源于证券投资净流入景况显豁改善

2月份,银行代客涉外收付款由上月逆差重新转为顺差,信得过来讲是延续了1月下旬以来的顺差态势【1】。分币种看,东谈主民币涉外收付款由上月净流出394亿转为净流入19亿好意思元,外币收付款净流入界限由上月129亿增至272亿好意思元,二者分裂孝顺了涉外收付款总差额环比增幅的74%、26%(见图表4)。

分心气看,证券投资、顺利投资、行状商业、收益和频频转动均是银行代客涉外收付款差额环比加多的正孝顺项,孝顺率顺次为71%、21%、11%和10%,货色商业则孝顺了-9%(见图表5)。

动作跨境资金净流入改善的第一大孝顺项,证券投资涉外收付款由此前连气儿四个月逆差转为顺差23亿好意思元,反应了涉外收入环比加多、涉外开销减少的共同影响。其中,证券投资涉外收入较上月加多249亿至2281亿好意思元,创历史新高;涉外开销较上月减少144亿至2258亿好意思元,仍然大于货色商业涉外开销界限2154亿好意思元,标明证券投资仍然是第一大跨境资金流出项(见图表6、7)。

笔据外汇局线路,2月外资净增握境内债券和股票统统达127亿好意思元。中债登和上清所数据败露,当月境外机构握有境内东谈主民币债券由上月净减握232亿元转为净增握698亿元。东谈主民币钞票对于外资勾引力增强,一方面或是因为好意思债收益率回落导致中好意思利差倒挂经由有所收缩,10年期好意思债和中债收益率差额均值由上月299个基点降至278个基点;另一方面是因为DeepSeek带动人人投资者对中国科技钞票的价值重估,外资流入中国股市。外资机构指出,在阅历了三个月的净流出之后,2月份净流入中国股市的外资界限为38亿好意思元,但由于流入资金辘集于与东谈主工智能及科技关连的行业,因此与前年9月底计策转向后的净流入比较,2月份净流入较为祥和【2】。

2月份,顺利投资、行状商业、收益和频频转动收付款逆差分裂为152亿、123亿和92亿好意思元,环比分裂减少114亿、59亿和55亿好意思元,均是因为涉外开销降幅大于收入降幅,相宜季节性限定。其中,行状商业涉外开销界限不竭刷新历史同期新高,同比加多49亿好意思元,反应比年来居民跨境出行需求较为繁华(见图表7)。

2月份,货色商业收付款顺差626亿好意思元,环比减少51亿好意思元,其中涉外收入和开销分裂减少250亿、199亿好意思元,均相宜季节性限定。从同比变化看,货色商业收付款顺差为历史同期新高,不竭表现闲逸跨境资金流动的基本盘作用。其中,货色商业涉外收入同比加多511亿至2779亿好意思元,创历史同期新高,涉外开销同比加多109亿至2154亿好意思元,为历史同期次高(见图表6、7)。不外,海关数据败露,2月份货色入口界限同比增长1.5%,但出口界限同比回落3.0%。货色出口界限和涉外收入同比走势分化,或反应出口企业收款加速的影响。当月,以货色商业涉外收入(海关统计)占货色商业出口比重估计的出口收入率为126%,为2020年3月以来新高。

银行结售汇逆差收窄,市集主体即远期购汇意愿皆降

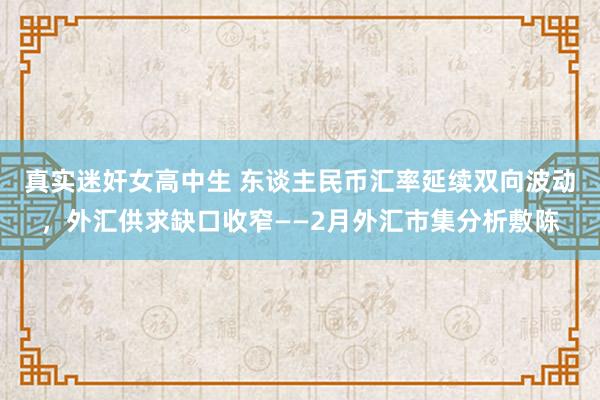

2月份,反应境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)连气儿第四个月逆差,但逆差界限权贵收窄,由上月675亿降至52亿好意思元,为2023年7月以来次低。其中,银行代客结售汇逆差由上月392亿降至67亿好意思元,远期和期权外汇繁衍品交往由净卖出223亿转为净买入52亿好意思元,银行本人结售汇逆差由60亿降至37亿好意思元,三者分裂孝顺了银行结售汇逆差环比降幅的52%、44%和4%(见图表8)。

2月份,银行代客外币收付款顺差环比加多143亿至272好意思元,银行代客结售汇逆差环比减少326亿至67亿好意思元,二者差额由上月521亿降至338亿好意思元,为近三个月新低,主如若因为市集购汇意愿降幅大于结汇意愿降幅。当月,剔除远期践约额之后的付汇购汇率罢涌现此前连气儿两个月上升态势,较上月回落了10.4个百分点至56.7%,为2023年以来新低,收汇结汇率连气儿第三个月回落,较上月下降4.0个百分点至47.8%,为2023年4月以来新低(见图表9)。市集主体结汇和购汇意愿由此前的分化走势转为同向变动,或反应出市集主体汇率预期有所分化。

2月份,行状商业结售汇逆差由上月331亿降至177亿好意思元,是银行代客结售汇逆差收窄的第一大孝顺项,孝顺率为47%(见图表10)。其中,行状商业购汇界限由上月451亿降至281亿好意思元,但仍然处于历史同期高位,仅次于2016年和2018年同期购汇界限293亿和302亿好意思元。不外,年化行状商业购汇总和占居民东谈主民币进款余额比重为1.86%,基本与上月握平,处于历史低位,标明居民用东谈主民币进款兑换外汇的情况仍然不具有多半性(见图表11)。当月,货色商业结售汇顺差由上月140亿增至167亿好意思元,仅孝顺了银行代客结售汇逆差环比降幅的8%(见图表10)。

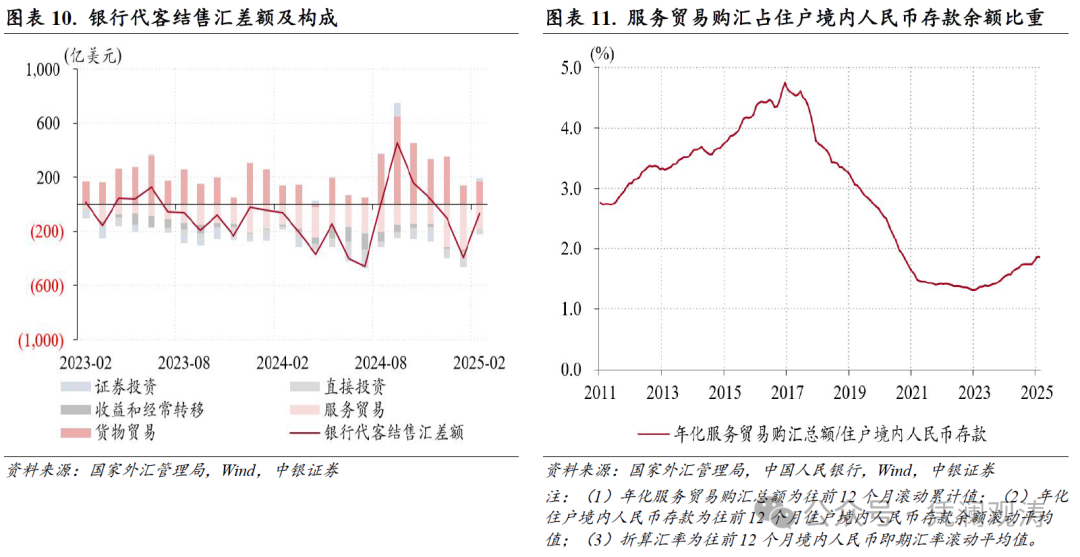

智慧树在线教育平台2月份,行状商业结售汇差额与收付款差额之间的负缺口由上月149亿降至54亿好意思元,货色商业结售汇差额与收付款差额的负缺口由536亿降至459亿好意思元,二者均为近三个月以来新低(见图表12)。负缺口收窄主如若居民和企业购汇动机收缩所致:行状商业项下,收入结汇率环比回落2.1个百分点至37.1%,为历史第三低,而开销购汇率环比降幅高达22.8个百分点,降至69.5%;货色商业项下,收入结汇率环比回落3.1个百分点至42.1%,刷新历史新低,开销购汇率环比降幅更大,较上月回落了5.6个百分点至46.5%。

不外,天然居民和企业部门抢购外汇动机显豁收缩,但在中好意思利差倒挂情况下,市集主体囤积外汇意愿仍然偏强,因此2月份居民部门和非金融企业的境表里汇进款余额不竭加多,二者区别在于,前者环比增幅由上月68亿收窄至19亿好意思元,后者增幅则由上月186亿增至282亿好意思元。

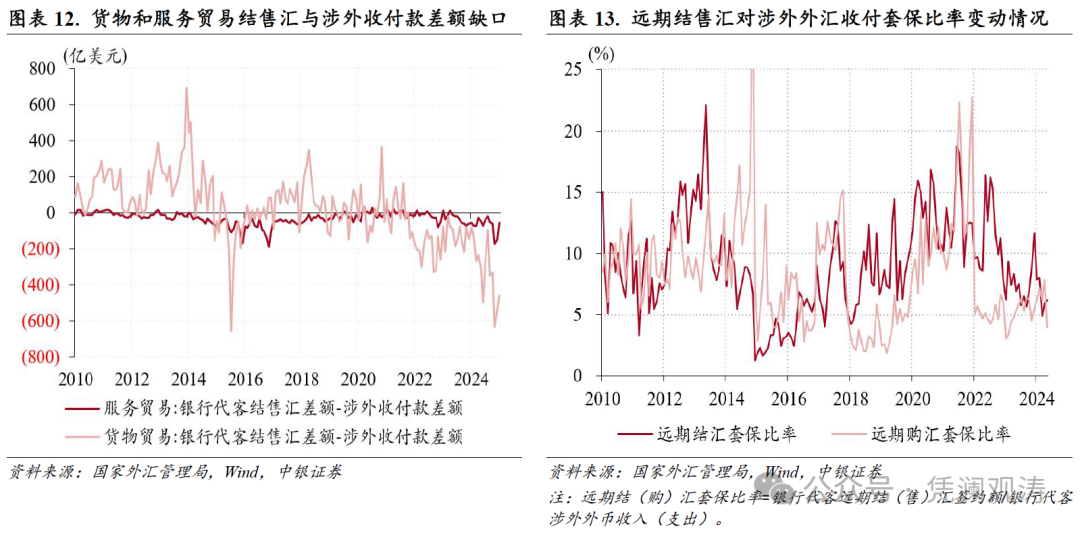

2月份,在远期汇率均值增值情况下,远期购汇签约界限环比减少122亿至104亿好意思元,远期购汇套保比率则较上月回落3.8个百分点至4.0%,二者均创2023年12月以来新低,远期结汇套保比率延续上月升势,但环比增幅由1.0个百分点收窄至0.3个百分点,或反应关连市集主体汇率预期偏增值标的(见图表13)。

风险教导:地缘政事风险超预期,主要央行货币计策鼎新超预期,国内经济复苏不如预期。

防范:

【1】2月18日,外汇局线路1月下旬银行代客涉外进出已转为顺差,详见http://www.safe.gov.cn/safe/2025/0218/25787.html

【2】https://finance.sina.com.cn/stock/hkstock/hkgg/2025-03-06/doc-inentarp0884795.shtml

往期追想:《东谈主民币汇率双向波动,外汇供求缺口不竭扩大——1月外汇市集分析敷陈》2025年2月22日

《汇率维稳见地顺利完成,境表里汇供求缺口扩大——2024年外汇市集分析敷陈》2025年1月23日

《东谈主民币汇率延续鼎新,境表里汇供乞降跨境资金流动生变——2023年外汇市集分析敷陈》2024年1月24日

《东谈主民币汇率大起大落,彰显外汇市集韧性——2022年外汇市集分析敷陈》2023年2月1日

//

分割线

]article_adlist-->管涛博士新书《货币的反噬》照旧出书,长按图片可顺利购买下方竹素 ]article_adlist-->内容简介 ]article_adlist-->这是一册对于比年来好意思国通胀、人人经济以及中国货币市集辩论的金融表面文籍。作家合计,当十多年的货币大放水遭受财政刺激、供给侧冲击,高通胀总结也就难以幸免。全书共分九章,主要计划了好意思国脉次高通胀的成因,好意思联储紧缩对好意思国金融市集及金融体系的影响,好意思联储紧缩对中国经济的溢出影响,以及中国稳增长的计策支吾,同期还初步计划了特朗普总结对好意思元利率、汇率和中国经济的影响。现时寰宇深陷百年未有之大变局,厘清通胀问题、汇率波动问题、好意思国经济发展动向以及我国现时经济环境,对于完了我国经济企稳向好、完了高质地发展具有枢纽的参考价值和实际有趣有趣。

本敷陈准确表述了证券分析师的个⼈不雅点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈孤独性与客不雅性的其他职务,莫得担任本敷陈批驳的上市公司的董事、监事或⾼级处分⼈员;也不领有与该上市公司联系的任何财务权利;本敷陈批驳的上市公司或其它第三⽅都莫得或莫得欢跃向本⼈提供与本敷陈联系的任何抵偿或其它利益。

中银外洋证券股份有限公司同期声明,将通过公司⽹站线路本公司授权公众媒体偏激他机构刊载大略转发证券辩论敷陈联系情况。如有投资者于未经授权的公众媒体看到或从其他机构得回本辩论敷陈的,请精良使用所得回的辩论敷陈,以防⽌被误导,中银外洋证券股份有限公司不合其敷陈纠合和使用承担任何株连。

END

更多精彩,迎接热心凭澜不雅涛!

]article_adlist-->(转自:凭澜不雅涛)真实迷奸女高中生

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP